開車一旦出現(xiàn)事故,很多人想到的第一件事是什么?當(dāng)然是打電話給保險(xiǎn)公司定損理賠了,但是很多人只知道保險(xiǎn)理賠,卻不知道買保險(xiǎn)的時(shí)候是如何計(jì)費(fèi)的,到了保險(xiǎn)快到期的時(shí)候,在各個(gè)保險(xiǎn)公司銷售電話的狂轟濫炸之下,迷失了方向;我們也常常接到這樣的咨詢,有些保險(xiǎn)公司的報(bào)價(jià)低,有些保險(xiǎn)公司的報(bào)價(jià)高,折扣還少;兩輛車上一年同樣的保費(fèi),今年怎么有高有低,保險(xiǎn)計(jì)費(fèi)到底是怎么回事,那么我們今天就從保險(xiǎn)收費(fèi)的幾個(gè)層面來(lái)為大家解釋這些問(wèn)題?

1、保險(xiǎn)公司的報(bào)價(jià)為什么有高有低?

本質(zhì)上來(lái)講,保險(xiǎn)公司的營(yíng)收靠的是對(duì)于保期內(nèi)的預(yù)期,為什么同樣的幾個(gè)險(xiǎn)種,有的保險(xiǎn)公司報(bào)價(jià)高,有些則比較低;這就是一個(gè)信譽(yù)度和執(zhí)行力上的差異,以小編為例,我們?yōu)槭裁磿?huì)選擇相對(duì)價(jià)格比較高的保險(xiǎn)公司,是因?yàn)樵谖覀兊恼J(rèn)知范圍里,報(bào)價(jià)相對(duì)比較高的那幾家,比如人保車險(xiǎn)、平安車險(xiǎn),網(wǎng)點(diǎn)的布局是相當(dāng)?shù)耐晟?,幾乎再偏遠(yuǎn)的地區(qū),到了縣城一級(jí),必定有營(yíng)業(yè)網(wǎng)點(diǎn),那么這樣的好處是,即使我們?cè)谄h(yuǎn)的地方發(fā)生事故需要定損理賠,這些保險(xiǎn)公司能以一個(gè)相對(duì)比較快的速度來(lái)到事故現(xiàn)場(chǎng),這一點(diǎn)很重要。

而有些保險(xiǎn)公司的折扣則比較大,為什么,因?yàn)橐徊糠质浅鮿?chuàng)品牌,所以通過(guò)這樣的打折扣低價(jià)位來(lái)吸引保單,當(dāng)然服務(wù)可能也很不錯(cuò),但是還是上面的問(wèn)題,它們可能在網(wǎng)點(diǎn)的布局上下探的還不夠,畢竟成本在那里放著。

這便是為什么各個(gè)保險(xiǎn)公司銷售打電話給我們車主報(bào)價(jià)的時(shí)候,你幾乎不會(huì)聽(tīng)到完全一樣的報(bào)價(jià),說(shuō)白了,有些保險(xiǎn)公司拼的是價(jià)格,有的拼的是服務(wù),有的拼的則是網(wǎng)點(diǎn)和出現(xiàn)速度,這一點(diǎn)非常重要,也是大家在買保險(xiǎn)時(shí)需要格外留心的。

2、商業(yè)保險(xiǎn)到底是按照上一年的理賠金額還是理賠次數(shù)計(jì)算折扣?

在之前有很多朋友向我們咨詢,大概意思是上一年出了一次大事故,理賠的金額很大,那么今年保險(xiǎn)費(fèi)用是不是會(huì)比去年還高,有些保險(xiǎn)公司還真拿理賠金額說(shuō)事,蒙蔽消費(fèi)者,就是不打折,其實(shí)這是一個(gè)誤解,保險(xiǎn)行業(yè)的普遍計(jì)算折扣方式不以單次理賠總額為標(biāo)準(zhǔn),而是以出險(xiǎn)次數(shù)為計(jì)數(shù)標(biāo)準(zhǔn)。

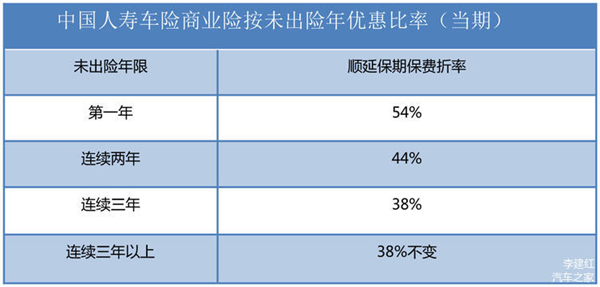

以當(dāng)期人保車險(xiǎn)的商業(yè)險(xiǎn)為例(等價(jià)保額),一年不出險(xiǎn),第二年商業(yè)險(xiǎn)打54折;連續(xù)兩年不出險(xiǎn),第三年打44折;連續(xù)三年不出險(xiǎn),第四年打38折;三年之后仍沒(méi)出險(xiǎn),統(tǒng)一按38折計(jì)費(fèi)。

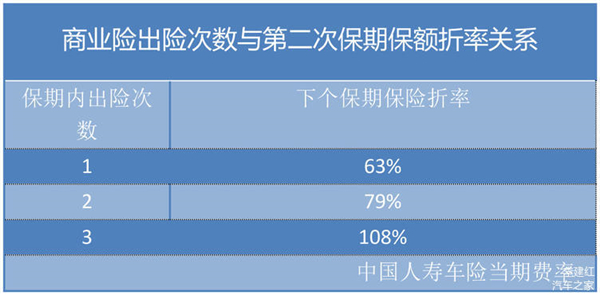

而在一個(gè)保險(xiǎn)期內(nèi),也就是一年,出一次險(xiǎn),第二年保費(fèi)打63折;出兩次險(xiǎn),打79折,出三次險(xiǎn),就不是折扣了,而是直接乘以1.08倍,也就是相當(dāng)于上一年,還要高出一些保費(fèi)。當(dāng)然,這個(gè)計(jì)費(fèi)標(biāo)準(zhǔn)的基礎(chǔ)是前后兩年所選的險(xiǎn)種一致。

那么這就帶來(lái)一個(gè)問(wèn)題,也就是那些小的剮蹭劃不劃得來(lái)走保險(xiǎn)程序的問(wèn)題了,新車上了全險(xiǎn),嚴(yán)格意義上來(lái)講,只要正常出險(xiǎn)不騙保,一定有賠付,但是通過(guò)計(jì)算,我們發(fā)現(xiàn),有時(shí)候一點(diǎn)刮擦在外面隨便花個(gè)兩三百塊錢,也就解決了,但是如果走了保險(xiǎn),好像不花錢,但是考慮到從54折到63折的保費(fèi)差(以人保車險(xiǎn)為例),以及定損、理賠、維修,這些時(shí)間成本和其他邊際成本加進(jìn)去,顯然不如直接自己花點(diǎn)錢解決算了。所以說(shuō)即使買了數(shù)額比較大的全額商業(yè)保險(xiǎn),也別為小刮擦出險(xiǎn),覺(jué)得買了大額險(xiǎn)種,不理賠虧了。我們之所以購(gòu)買數(shù)額較大的商業(yè)險(xiǎn),其實(shí)就是用我們能夠花得起的金額來(lái)賭有可能來(lái)臨的、我們負(fù)擔(dān)不起的花費(fèi),這是大額商業(yè)保單存在的真正意義,小剮蹭真心不值得出險(xiǎn)。

3、商業(yè)險(xiǎn)打折,強(qiáng)制保險(xiǎn)打不打折?

商業(yè)險(xiǎn)打折,而強(qiáng)制保險(xiǎn)也打折,基本的計(jì)算流程和商業(yè)險(xiǎn)相差不大,只不過(guò)強(qiáng)制險(xiǎn)數(shù)額相對(duì)固定,折扣各級(jí)也基本一致;比如五座車型,第一年保費(fèi)為950元,第二年9折855元,第三年760元,第四年665元,第五年之后665元以此類推,維持不變,6—8座車型稍貴,我們用圖表來(lái)呈現(xiàn)。當(dāng)然,這個(gè)折扣也是有條件的,當(dāng)有出險(xiǎn)、脫保、過(guò)戶任意一種情況出現(xiàn)時(shí),保費(fèi)重新計(jì)算。

4、車船稅有沒(méi)有折扣?

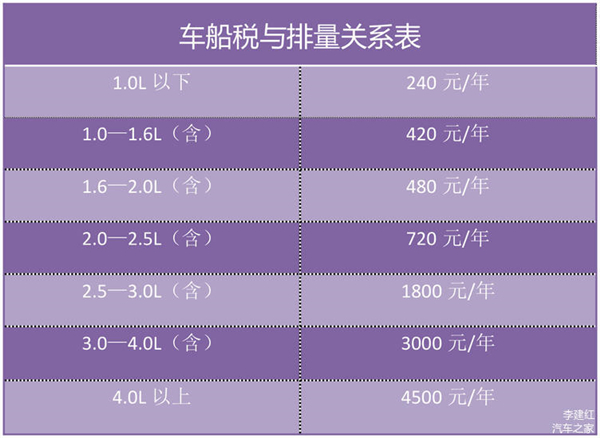

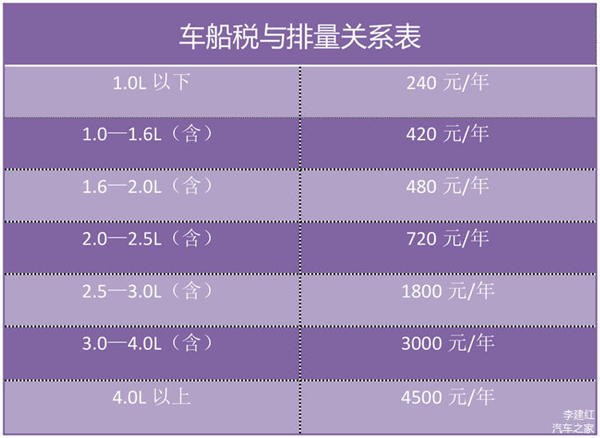

車船稅作為上交國(guó)庫(kù)的基本稅收,是沒(méi)有折扣的,只不過(guò),為了節(jié)省收稅成本,將車船稅收繳權(quán)下方到各保險(xiǎn)公司,和強(qiáng)制保險(xiǎn)一同收繳,然后由各保險(xiǎn)公司統(tǒng)一向稅務(wù)部門上交稅費(fèi)并報(bào)備。下面的附表,便是根據(jù)排量的不同,每年應(yīng)繳納的車船稅。

這便是我們總結(jié)的有關(guān)于車險(xiǎn)計(jì)費(fèi)基本標(biāo)準(zhǔn)的解析,我們對(duì)于具體險(xiǎn)種沒(méi)有做分析,這是個(gè)人對(duì)于自身用車需求的考量,不在我們考慮范圍之內(nèi)。有了上述保險(xiǎn)計(jì)費(fèi)的基本標(biāo)準(zhǔn),大家就該知商業(yè)保險(xiǎn)費(fèi)用有彈性空間,有討價(jià)還價(jià)的余地,即使在折扣率相對(duì)固定的情況下,我們還可以要求保險(xiǎn)公司在折扣后給予我們返現(xiàn)、油卡補(bǔ)貼等進(jìn)一步變相折扣;而強(qiáng)制保險(xiǎn)作為國(guó)家強(qiáng)制標(biāo)準(zhǔn),沒(méi)有討價(jià)還價(jià)的可能;車船稅不是保險(xiǎn)部分,而是國(guó)家稅收,保險(xiǎn)公司只是代為收繳。當(dāng)然我們也更應(yīng)該知道,哪些事故出險(xiǎn)劃算,哪些出險(xiǎn)不僅不劃算,反而多花了錢。這是我們這次關(guān)于保險(xiǎn)繳費(fèi)問(wèn)題解析的關(guān)鍵所在。