在征求意見(jiàn)近兩個(gè)月后,事關(guān)幾億車主的車險(xiǎn)綜合改革指導(dǎo)意見(jiàn)終于靴子落地。9月3日,銀保監(jiān)會(huì)發(fā)布了《關(guān)于實(shí)施車險(xiǎn)綜合改革的指導(dǎo)意見(jiàn)》。

銀保監(jiān)會(huì)有關(guān)部門(mén)負(fù)責(zé)人表示,《指導(dǎo)意見(jiàn)》將于2020年9月19日正式實(shí)施,預(yù)計(jì)改革實(shí)施后,短期內(nèi)對(duì)于消費(fèi)者可以做到“三個(gè)基本”,即“價(jià)格基本上只降不升,保障基本上只增不減,服務(wù)基本上只優(yōu)不差”。屆時(shí),消費(fèi)者將真真切切感受到以下改革紅利。

2019年我國(guó)車險(xiǎn)承保機(jī)動(dòng)車達(dá)2.6億輛,保費(fèi)收入8189億元,占財(cái)險(xiǎn)保費(fèi)的63%。我國(guó)車險(xiǎn)經(jīng)過(guò)多年的改革發(fā)展,取得了積極成效,但一些長(zhǎng)期存在的深層次矛盾和問(wèn)題仍然沒(méi)有得到根本解決,高定價(jià)、高手續(xù)費(fèi)、經(jīng)營(yíng)粗放、競(jìng)爭(zhēng)失序、數(shù)據(jù)失真等問(wèn)題比較突出。

人民日益增長(zhǎng)的車險(xiǎn)保障需要與車險(xiǎn)供給之間的矛盾依然存在。為了解決好車險(xiǎn)領(lǐng)域的復(fù)雜問(wèn)題,實(shí)現(xiàn)車險(xiǎn)高質(zhì)量發(fā)展,更好地維護(hù)消費(fèi)者權(quán)益,銀保監(jiān)會(huì)在廣泛征求各方意見(jiàn)的基礎(chǔ)上,出臺(tái)了《指導(dǎo)意見(jiàn)》。

具體來(lái)看,與車主密切相關(guān)的變化主要有以下幾點(diǎn):

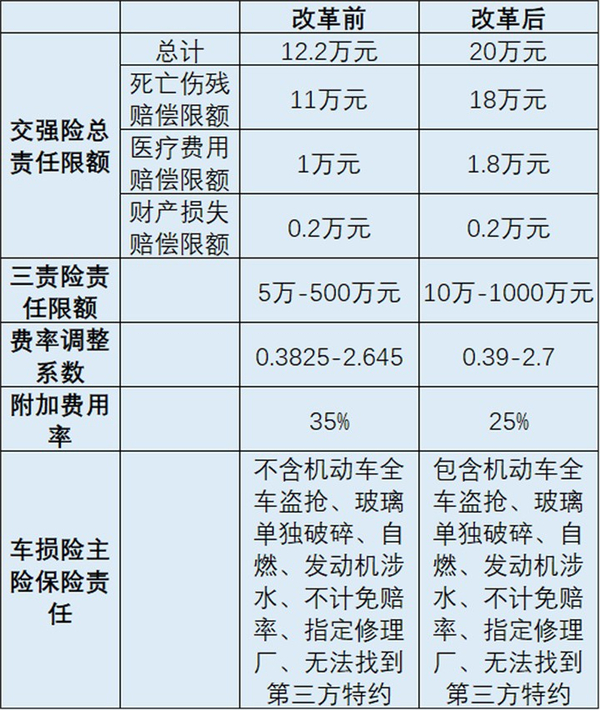

一、交強(qiáng)險(xiǎn)保額提高

將交強(qiáng)險(xiǎn)總責(zé)任限額從12.2萬(wàn)元提高到20萬(wàn)元,其中死亡傷殘賠償限額從11萬(wàn)元提高到18萬(wàn)元,醫(yī)療費(fèi)用賠償限額從1萬(wàn)元提高到1.8萬(wàn)元,財(cái)產(chǎn)損失賠償限額維持0.2萬(wàn)元不變。

無(wú)責(zé)任賠償限額按照相同比例進(jìn)行調(diào)整,其中死亡傷殘賠償限額從1.1萬(wàn)元提高到1.8萬(wàn)元,醫(yī)療費(fèi)用賠償限額從1000元提高到1800元,財(cái)產(chǎn)損失賠償限額維持100元不變。

浮動(dòng)比率中的上限保持30%不變,下浮由原來(lái)最低的-30%擴(kuò)大到-50%,提高對(duì)未發(fā)生賠付消費(fèi)者的費(fèi)率優(yōu)惠幅度。

目前,普通家用小汽車交強(qiáng)險(xiǎn)基本費(fèi)率為950元,現(xiàn)行規(guī)定最高打7折,改革后最高打5折,可減少支出190元。

二、三者責(zé)任險(xiǎn)最高限額提高

《指導(dǎo)意見(jiàn)》將示范條款的商業(yè)三者責(zé)險(xiǎn)責(zé)任限額從5萬(wàn)-500萬(wàn)元檔次提升到10萬(wàn)-1000萬(wàn)元檔次。

業(yè)內(nèi)人士表示,提升主要是考慮到經(jīng)濟(jì)社會(huì)發(fā)展水平,滿足更高的風(fēng)險(xiǎn)保障需求,以更好地發(fā)揮經(jīng)濟(jì)補(bǔ)償和化解矛盾糾紛的功能作用。

三、商業(yè)險(xiǎn)主險(xiǎn)責(zé)任擴(kuò)大

車損險(xiǎn)主險(xiǎn)條款在現(xiàn)有保險(xiǎn)責(zé)任基礎(chǔ)上,增加7個(gè)方面的保險(xiǎn)責(zé)任:

1、機(jī)動(dòng)車全車盜搶

2、玻璃單獨(dú)破碎

3、自燃

4、發(fā)動(dòng)機(jī)涉水

5、不計(jì)免賠率

6、指定修理廠

7、無(wú)法找到第三方特約

車損險(xiǎn)主險(xiǎn)增加的這7項(xiàng)保險(xiǎn)責(zé)任,過(guò)去分屬7個(gè)附加險(xiǎn),消費(fèi)者只能投保相應(yīng)的附加險(xiǎn)才能獲得對(duì)應(yīng)的保障,《指導(dǎo)意見(jiàn)》將附加險(xiǎn)放進(jìn)車損險(xiǎn)條款,大大提高了車損險(xiǎn)的保障范圍。

商車險(xiǎn)保險(xiǎn)責(zé)任更加全面。新的機(jī)動(dòng)車示范產(chǎn)品的車損險(xiǎn)主險(xiǎn)保險(xiǎn)責(zé)任增加了機(jī)動(dòng)車全車盜搶、地震及其次生災(zāi)害、玻璃單獨(dú)破碎、自燃、發(fā)動(dòng)機(jī)涉水等保險(xiǎn)責(zé)任,刪除了事故責(zé)任免賠率、無(wú)法找到第三方免賠率等免賠約定,刪除了實(shí)踐中容易引發(fā)理賠爭(zhēng)議的免責(zé)條款,為消費(fèi)者提供更加全面完善的車險(xiǎn)保障服務(wù)。

四、商業(yè)附加險(xiǎn)費(fèi)用率下調(diào)

《指導(dǎo)意見(jiàn)》將商車險(xiǎn)產(chǎn)品設(shè)定附加費(fèi)用率的上限由35%下調(diào)為25%,預(yù)期賠付率由65%提高到75%。支持財(cái)險(xiǎn)公司報(bào)批報(bào)備附加費(fèi)用率上限低于25%的網(wǎng)銷、電銷等渠道的商車險(xiǎn)產(chǎn)品。

實(shí)際操作中,附加費(fèi)用率可以簡(jiǎn)單理解為手續(xù)費(fèi)率。在今年4月由中國(guó)銀保監(jiān)會(huì)財(cái)險(xiǎn)部下發(fā)《示范型商業(yè)車險(xiǎn)精算規(guī)定(征求意見(jiàn)稿)》中,附加費(fèi)用率上限由35%下降到30%。

《指導(dǎo)意見(jiàn)》進(jìn)一步下調(diào)至25%,體現(xiàn)出監(jiān)管打擊車險(xiǎn)價(jià)格戰(zhàn)的態(tài)度更加明確。對(duì)于車主來(lái)說(shuō),這意味著買車險(xiǎn)時(shí)獲得的“福利”將會(huì)縮水。

五、費(fèi)率系數(shù)范圍有調(diào)整

將現(xiàn)行的“自主渠道系數(shù)”和“自主核保系數(shù)”合二為一,整合為“自主定價(jià)系數(shù)”。第一步將自主定價(jià)系數(shù)范圍確定為0.65-1.35,第二步適時(shí)完全放開(kāi)自主定價(jià)系數(shù)的范圍。

銀保監(jiān)會(huì)有關(guān)部門(mén)負(fù)責(zé)人表示,改革后,商車險(xiǎn)基準(zhǔn)保費(fèi)價(jià)格將大幅下降,預(yù)計(jì)消費(fèi)者的實(shí)際簽單保費(fèi)也將明顯下降。

六、強(qiáng)化對(duì)中介的管理

《指導(dǎo)意見(jiàn)》將強(qiáng)化對(duì)中介的管理,建立健全車險(xiǎn)領(lǐng)域保險(xiǎn)機(jī)構(gòu)和中介機(jī)構(gòu)同查同處制度,嚴(yán)厲打擊虛構(gòu)中介業(yè)務(wù)套取手續(xù)費(fèi)、虛開(kāi)發(fā)票、捆綁銷售等違法違規(guī)行為。

推動(dòng)保險(xiǎn)機(jī)構(gòu)與中介機(jī)構(gòu)完善信息系統(tǒng)對(duì)接等建設(shè),規(guī)范手續(xù)費(fèi)結(jié)算支付,禁止銷售人員墊付行為。禁止中介機(jī)構(gòu)違規(guī)開(kāi)展異地車險(xiǎn)業(yè)務(wù)。

劃重點(diǎn):罰款、撤職、停業(yè)務(wù),近年來(lái),監(jiān)管部門(mén)針對(duì)車險(xiǎn)市場(chǎng)的各類亂象持續(xù)重拳出擊,目的正是為了給車險(xiǎn)市場(chǎng)創(chuàng)造公平有序的競(jìng)爭(zhēng)環(huán)境,《指導(dǎo)意見(jiàn)》提出“全面加強(qiáng)和改進(jìn)車險(xiǎn)監(jiān)管”的初衷也是在此。另一方面,監(jiān)管的守土盡責(zé)也是為了把握好改革的時(shí)機(jī)、節(jié)奏和力度,防止大起大落,促進(jìn)市場(chǎng)穩(wěn)定。

改革前后對(duì)比圖↓↓↓

預(yù)計(jì)改革實(shí)施后,短期內(nèi)對(duì)于所有消費(fèi)者可以實(shí)現(xiàn)“三個(gè)基本”,即“價(jià)格基本上只降不升,保障基本上只增不減,服務(wù)基本上只優(yōu)不差”。

“保護(hù)消費(fèi)者權(quán)益”是本次車險(xiǎn)綜合改革的主要目標(biāo)。責(zé)任限額的提升、險(xiǎn)種責(zé)任整合,以及無(wú)賠款優(yōu)待系數(shù)記錄范圍擴(kuò)大到前3年,都有利于為消費(fèi)者提供更加全面完善的車險(xiǎn)服務(wù),更好發(fā)揮保險(xiǎn)經(jīng)濟(jì)補(bǔ)償和化解矛盾糾紛的功能作用,從而更好地滿足消費(fèi)者風(fēng)險(xiǎn)保障需求。